Divorce et crédit immobilier : 3 solutions pour protéger votre patrimoine et votre capacité d’emprunt

La séparation est une épreuve personnelle qui devient un défi financier majeur lorsque le couple est lié par un crédit immobilier. En tant que co-emprunteurs, les conjoints sont unis par une clause de solidarité : chacun reste responsable de la totalité de la dette, même après le divorce. Cette situation exige une gestion rigoureuse pour éviter les impayés ou le blocage de vos futurs projets immobiliers. Voici les options concrètes pour gérer votre prêt et sécuriser votre situation.

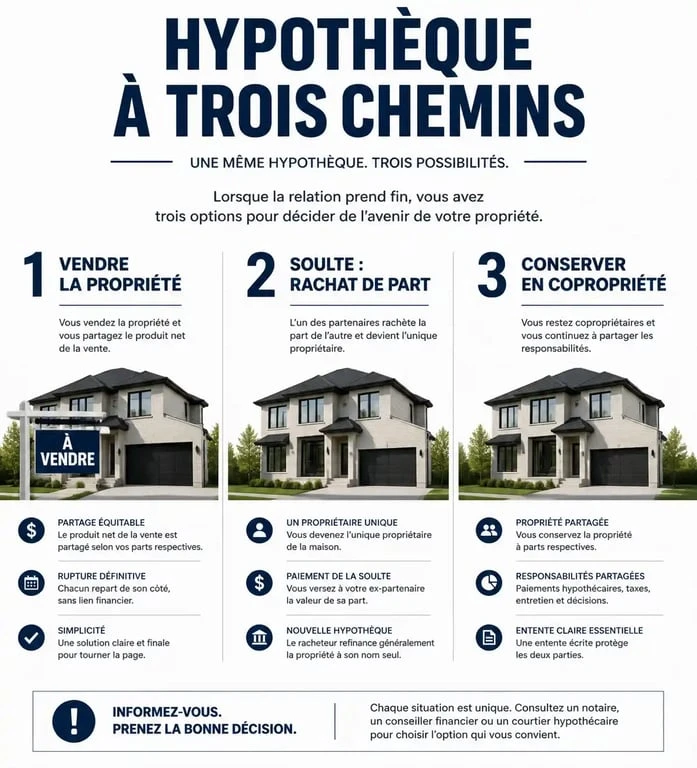

Les trois scénarios pour gérer un prêt immobilier en cours

Face à un crédit non soldé, le couple doit agir rapidement pour éviter que les mensualités ne deviennent une source de conflit. Trois solutions permettent de sortir de l’indivision.

La vente du bien et le remboursement anticipé

Vendre le logement est souvent la solution la plus efficace pour repartir sur des bases saines. Le produit de la vente sert d’abord à rembourser le capital restant dû à la banque, incluant les éventuelles indemnités de remboursement anticipé (IRA). Si une plus-value est réalisée, le reliquat est partagé entre les ex-conjoints selon leur régime matrimonial ou leurs apports initiaux. Cette option permet une rupture nette avec l’institution bancaire et libère immédiatement votre capacité d’emprunt.

Le rachat de soulte par l’un des conjoints

Si l’un des deux souhaite conserver le logement, il doit racheter la part de son ex-partenaire. Ce mécanisme, appelé rachat de soulte, repose sur la valeur actuelle du bien diminuée du capital restant dû. Le conjoint qui conserve le bien doit démontrer à la banque sa capacité de remboursement en solo. Cette étape nécessite une nouvelle étude de solvabilité, car l’établissement prêteur doit valider le transfert de la dette sur une seule tête.

Le maintien de l’indivision

Plus rare et souvent temporaire, cette option consiste à rester tous deux propriétaires et co-emprunteurs. Cette solution est parfois choisie pour maintenir les enfants dans le domicile familial ou en attendant une conjoncture immobilière plus favorable. Une convention d’indivision, rédigée par un notaire, est indispensable pour fixer précisément les règles de répartition des charges et des mensualités durant cette période de transition.

La désolidarisation du prêt : une étape indispensable pour se protéger

L’acte de divorce ou la convention de rupture ne libère pas automatiquement les ex-époux de leurs obligations envers la banque. La solidarité financière demeure tant qu’un acte de désolidarisation n’est pas signé. Si l’un des conjoints garde le bien et le prêt, il doit obtenir l’accord formel de la banque pour devenir l’unique débiteur.

La banque n’est pas tenue d’accepter ce transfert. Elle n’y consentira que si le profil de l’emprunteur restant présente des garanties suffisantes. Si le montage financier manque de stabilité, la banque refusera le transfert, craignant que la charge ne devienne trop lourde pour un seul revenu. En cas de refus, le conjoint qui quitte le logement reste engagé. Sa capacité d’emprunt pour un futur projet sera alors lourdement impactée, car les banques intégreront les mensualités du premier prêt dans leur calcul.

L’influence déterminante du régime matrimonial sur le partage

La répartition du bien et du crédit dépend étroitement du contrat de mariage. Le notaire est le pivot central pour calculer les droits de chacun.

| Régime Matrimonial | Impact sur le Bien et le Crédit |

|---|---|

| Communauté réduite aux acquêts | Le bien appartient aux deux à 50/50, sauf preuve d’un apport personnel (remploi) clairement identifié. |

| Séparation de biens | La répartition suit le prorata des apports mentionnés dans l’acte d’achat. |

| Participation aux acquêts | Fonctionne comme une séparation pendant le mariage, avec un partage équitable des bénéfices lors du divorce. |

Si l’un des conjoints a utilisé des fonds propres, comme un héritage ou une donation, pour financer l’acquisition ou rembourser une partie du prêt, il peut prétendre à une récompense ou à une créance entre époux. Ces ajustements financiers s’opèrent lors de la liquidation du régime matrimonial devant notaire.

Assurance emprunteur et garanties : les points de vigilance

Le divorce impacte également les protections liées au crédit. L’assurance de prêt doit être mise à jour dès que le sort du crédit est tranché.

Réajuster les quotités d’assurance

Si le prêt est repris par un seul conjoint, ce dernier doit impérativement porter sa couverture à 100 % sur sa propre tête. La banque exigera ce recalibrage pour couvrir l’intégralité du risque. À l’inverse, le conjoint qui se désengage doit résilier son adhésion pour cesser de payer des cotisations inutiles.

La gestion des garanties

Si le prêt est garanti par une caution, l’organisme doit être informé du changement d’emprunteur. En cas d’hypothèque, des frais de mainlevée peuvent s’appliquer lors de la vente ou de la modification du contrat. Ces frais notariés doivent être budgétisés. Enfin, si un tiers s’est porté caution solidaire, comme un parent, il reste engagé pour la totalité de la dette, sauf si la banque accepte explicitement de le libérer.

Quelles démarches entreprendre dès l’annonce de la séparation ?

Une approche proactive est nécessaire pour sécuriser votre patrimoine et éviter les blocages bancaires.

Consultez votre banquier avant toute décision définitive pour simuler votre capacité d’emprunt réelle. Faites estimer le bien par plusieurs agences immobilières pour obtenir une base de négociation juste. Rassemblez l’acte d’achat et le tableau d’amortissement, documents indispensables au notaire pour le calcul de la soulte. Enfin, vérifiez si votre contrat de prêt prévoit une exonération des indemnités de remboursement anticipé en cas de séparation, ce qui peut alléger le coût global de l’opération.

La gestion d’un crédit immobilier lors d’un divorce demande une coordination étroite entre l’avocat, le notaire et la banque. Anticiper les refus bancaires et comprendre les mécanismes de solidarité permet de traverser cette transition avec sérénité et de préserver vos projets futurs.

Articles qui pourraient vous intéresser :

Prêt relais immobilier : comment choisir la banque qui sécurise votre achat sans brader votre bien ?

Prêt relais immobilier : comment choisir la banque qui sécurise votre achat sans brader votre bien ?

Terrasse sur plots : 5 risques majeurs pour la stabilité et la durabilité de votre projet

Terrasse sur plots : 5 risques majeurs pour la stabilité et la durabilité de votre projet

Bassin de rétention : 3 techniques pour protéger votre terrain des inondations

Bassin de rétention : 3 techniques pour protéger votre terrain des inondations

Tarif syndic petite copropriété : 3 leviers pour réduire vos charges de 40 %

Tarif syndic petite copropriété : 3 leviers pour réduire vos charges de 40 %