L’acquisition d’un logement représente souvent le projet le plus important d’un couple. Pour les partenaires liés par un Pacte Civil de Solidarité (PACS), cette étape soulève des questions juridiques et financières déterminantes. Contrairement au mariage, le PACS offre une souplesse contractuelle, mais impose de définir des choix structurants dès la signature du compromis de vente. Comprendre les mécanismes de l’indivision, de la séparation des biens ou de la clause de tontine est nécessaire pour sécuriser votre investissement et protéger votre partenaire.

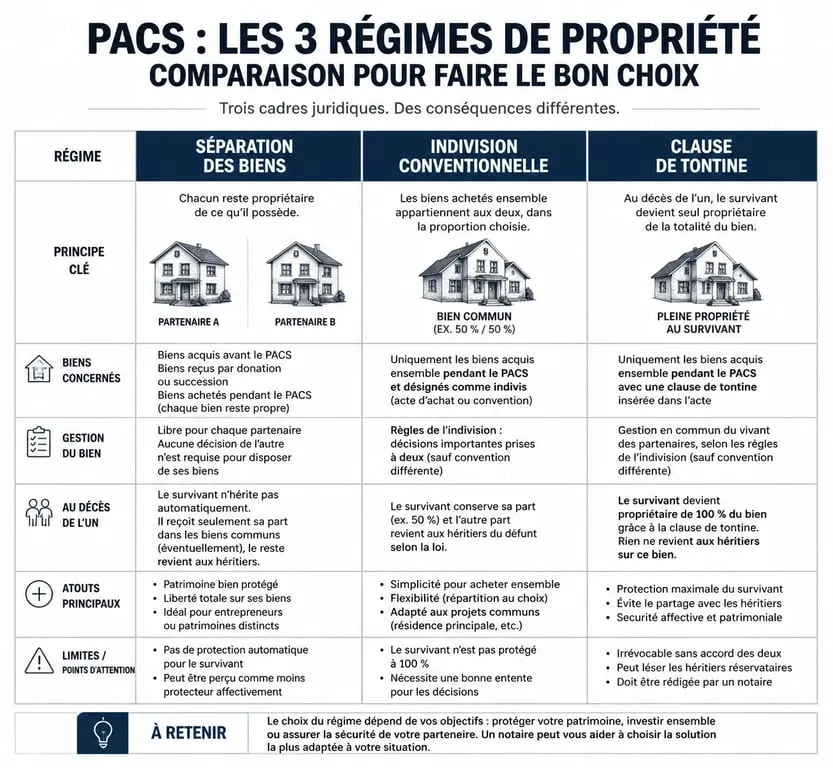

Séparation des biens ou indivision : quel régime choisir pour son achat ?

Depuis 2007, le régime légal par défaut du PACS est la séparation des biens. Les couples conservent toutefois la liberté d’opter pour l’indivision conventionnelle lors de la rédaction de leur convention initiale ou par un acte modificatif ultérieur. Ce choix impacte directement la détention et la gestion de votre futur logement.

Le régime de la séparation des biens

Sous ce régime, chaque partenaire reste propriétaire des biens qu’il acquiert seul. Dans le cadre d’un achat immobilier commun, le bien est détenu en indivision, mais la propriété est répartie au prorata de l’apport financier de chacun, tel qu’indiqué dans l’acte notarié. Si l’un finance 70 % et l’autre 30 %, ces proportions figurent dans l’acte. En cas de séparation, chacun récupère sa part de la valeur du bien.

L’indivision conventionnelle

Si les partenaires choisissent l’indivision dans leur convention de PACS, les biens acquis ensemble appartiennent à chacun pour moitié (50/50), quel que soit le financement réel. Ce choix favorise l’égalité, mais peut devenir complexe si l’un des deux finance la quasi-totalité de l’achat. Il est possible de prévoir des clauses contraires dans l’acte d’achat pour ajuster ces proportions.

La protection du partenaire : l’enjeu du décès

L’un des principaux avantages du PACS réside dans l’exonération totale de droits de succession entre partenaires. Toutefois, le partenaire de PACS n’est pas un héritier légal. Sans disposition spécifique, au décès de l’un, sa part immobilière revient à ses héritiers de sang, plaçant le survivant en indivision avec la belle-famille.

Le testament : l’outil indispensable

Pour que le partenaire survivant puisse hériter de la part du défunt, la rédaction d’un testament est impérative. Grâce au PACS, le bénéficiaire reçoit cette part sans payer d’impôts. Le testament assure que le logement reste au sein du couple, évitant une vente forcée pour désintéresser les autres héritiers.

La clause de tontine ou clause d’accroissement

Insérée dans l’acte d’achat, la clause de tontine crée une fiction juridique : au décès du premier partenaire, le survivant est considéré comme ayant toujours été le seul propriétaire depuis l’achat. Le bien n’entre pas dans la succession du défunt. Cette option protège efficacement le survivant, bien qu’elle rende le partage du bien plus complexe en cas de séparation conflictuelle.

Financement et solidarité des dettes

Acheter en étant pacsé implique une responsabilité partagée vis-à-vis des créanciers. L’acte d’achat immobilier lie deux trajectoires financières pour franchir l’étape de l’accession à la propriété. Cette jonction exige une transparence totale : la banque analyse la capacité de remboursement globale, et le notaire sécurise le passage du patrimoine de l’état individuel à l’état partagé.

La solidarité face au crédit immobilier

Les banques exigent généralement que les partenaires soient co-emprunteurs solidaires. Si l’un ne peut plus payer sa part, l’autre doit rembourser l’intégralité de la mensualité. Cette solidarité découle du contrat de prêt signé avec l’organisme financier.

La répartition des quotes-parts de propriété

Il est crucial que la répartition de la propriété inscrite dans l’acte notarié corresponde à la réalité du financement. Si un partenaire paie 60 % des échéances mais n’est déclaré propriétaire qu’à hauteur de 50 %, il réalise techniquement une donation indirecte à l’autre, ce qui peut être contesté par l’administration fiscale ou par des héritiers en cas de litige.

Tableau comparatif des options d’achat en PACS

Le tableau ci-dessous synthétise les différences entre les modes d’acquisition pour un couple pacsé :

| Critère | Séparation des biens | Indivision conventionnelle | Clause de tontine |

|---|---|---|---|

| Propriété | Selon l’apport réel | Réputée 50/50 | Le survivant est seul propriétaire |

| En cas de décès | Part aux héritiers (sans testament) | Part aux héritiers (sans testament) | Bien au survivant |

| Fiscalité succession | Exonération (avec testament) | Exonération (avec testament) | Droits de mutation |

| Difficulté de sortie | Simple | Simple | Complexe |

Les démarches clés pour un achat immobilier réussi

Pour optimiser votre acquisition et éviter les litiges, suivez ces étapes lors de votre parcours d’achat.

Consultez un notaire avant la signature du compromis. Il est le conseiller privilégié pour adapter votre convention de PACS à votre projet immobilier. Il pourra vous suggérer de modifier votre régime ou d’ajouter des clauses spécifiques pour protéger le partenaire le moins fortuné ou sécuriser un héritage familial.

Rédigez un testament mutuel. Puisque le PACS ne donne aucun droit automatique sur la succession, chaque partenaire doit rédiger un testament léguant sa part du logement au survivant. Cette démarche transforme le PACS en un véritable bouclier protecteur.

Vérifiez les clauses d’assurance emprunteur. Lors de la souscription du prêt, l’assurance doit être mûrement réfléchie. Une couverture à 100 % sur chaque tête garantit que, si l’un des partenaires décède, le prêt est intégralement remboursé par l’assureur, laissant au survivant un bien libre de toute dette. C’est un complément indispensable pour garantir la pérennité du foyer dans le logement commun.

- Plaque à induction : la chaleur se crée dans la casserole, pas sur la plaque - 14 juillet 2026

- Daikin, Mitsubishi ou Panasonic : quelle est la meilleure marque de climatiseur selon votre logement ? - 13 juillet 2026

- Comment rafraîchir une pièce avec un ventilateur : courant d’air, linge humide et bons réglages - 13 juillet 2026

Articles qui pourraient vous intéresser :

Libellé d’adresse : comment bien formuler, vérifier et normaliser ses adresses

Libellé d’adresse : comment bien formuler, vérifier et normaliser ses adresses

Investir en immobilier en Espagne : 6% de rendement et 3 pièges fiscaux à éviter

Investir en immobilier en Espagne : 6% de rendement et 3 pièges fiscaux à éviter

Carrelage sur plots : 4 contraintes techniques pour éviter les désordres

Carrelage sur plots : 4 contraintes techniques pour éviter les désordres

Dossier de location avec garant : 4 piliers obligatoires et documents interdits

Dossier de location avec garant : 4 piliers obligatoires et documents interdits