Frais de notaire en SCI : barème réel et 3 leviers pour réduire la facture

L’acquisition d’un bien immobilier via une Société Civile Immobilière (SCI) est une stratégie patrimoniale efficace pour gérer un investissement à plusieurs ou faciliter la transmission. Une question revient systématiquement lors de la phase de projet : quel est l’impact réel des frais de notaire ? Contrairement à une idée reçue, l’achat en SCI ne bénéficie pas de tarif préférentiel sur les droits de mutation, mais le montage offre des marges de manœuvre pour optimiser l’enveloppe globale. Comprendre la décomposition de ces frais est la première étape pour sécuriser votre plan de financement.

La décomposition réelle des frais de notaire en SCI

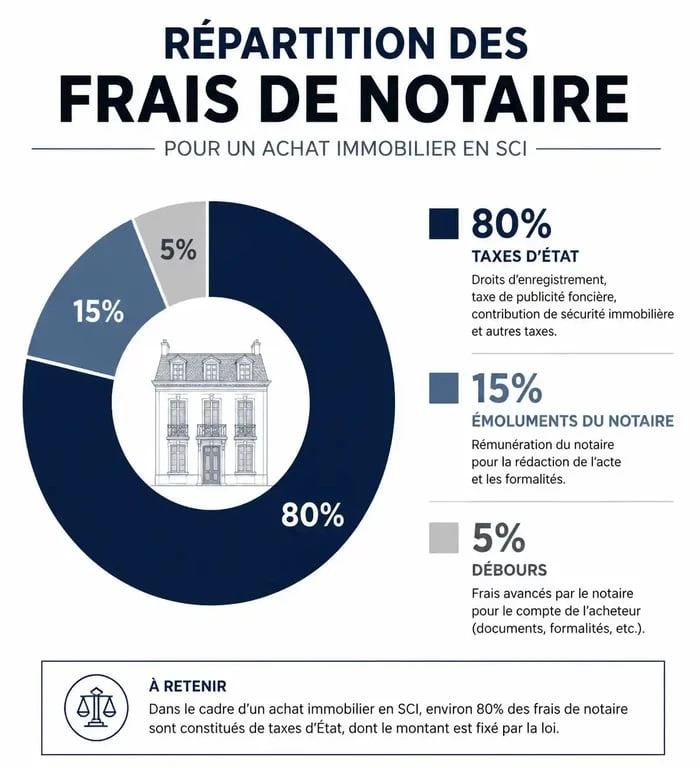

L’expression « frais de notaire » est techniquement trompeuse. La majeure partie des sommes versées lors de la signature de l’acte authentique ne revient pas à l’officier public. Il s’agit principalement de taxes collectées pour le compte de l’État et des collectivités territoriales.

Les droits de mutation : le poids de la fiscalité

C’est le poste de dépense le plus lourd. Les droits de mutation à titre onéreux (DMTO) représentent environ 5,80 % du prix de vente dans la majorité des départements pour un bien ancien. Pour une SCI, ces droits sont identiques à ceux d’un achat en nom propre. Ils se composent d’une taxe départementale, d’une taxe communale et de frais d’assiette perçus par l’État. Dans l’immobilier neuf, ces droits sont réduits à environ 0,715 %, ce qui explique pourquoi les frais totaux sont nettement plus bas.

Les émoluments du notaire : une rémunération encadrée

La rémunération du notaire pour une vente immobilière est strictement réglementée par un barème national. Ces émoluments sont proportionnels au prix de vente et découpés en quatre tranches. Pour la part du prix supérieure à 60 000 €, le taux appliqué est de 0,799 % hors taxes. Depuis la Loi Macron, une remise peut être consentie par le notaire sur ses émoluments pour les transactions d’un montant élevé, bien que cela reste à sa discrétion.

Les débours et la contribution de sécurité immobilière

Les débours correspondent aux sommes avancées par le notaire pour obtenir les documents nécessaires à la vente : extraits de cadastre, états hypothécaires ou certificats d’urbanisme. À cela s’ajoute la contribution de sécurité immobilière, fixée à 0,10 % du prix du bien, destinée à rémunérer l’État pour les formalités de publicité foncière.

Calcul et simulation : combien coûte l’achat en SCI ?

Anticiper le montant exact évite les mauvaises surprises lors de l’appel de fonds. Le total des frais varie selon la nature du bien et sa localisation.

| Type de bien | Pourcentage estimé (Ancien) | Pourcentage estimé (Neuf) |

|---|---|---|

| Droits de mutation | 5,80 % | 0,715 % |

| Émoluments (tranche haute) | 0,80 % | 0,80 % |

| Débours et taxes diverses | ~1,40 % | ~1,48 % |

| Total estimé | 7 % à 8 % | 2 % à 3 % |

Dans une SCI, ces frais doivent être intégrés au capital social ou financés par un apport en compte courant d’associé. Si la SCI contracte un prêt, les banques demandent généralement que les associés couvrent les frais de notaire par leur apport personnel, ne finançant que la valeur nette du bien immobilier.

3 leviers concrets pour réduire les frais de notaire en SCI

S’il est impossible de négocier les taxes d’État, il existe des mécanismes légaux pour réduire l’assiette taxable sur laquelle ces frais sont calculés. Appliquer ces méthodes permet d’économiser plusieurs milliers d’euros.

La déduction du mobilier et des équipements

Lorsqu’un bien est vendu avec une cuisine équipée, de l’électroménager ou des meubles meublants, il est possible de ventiler le prix de vente. Les frais de notaire ne s’appliquent que sur l’immobilier. En listant précisément les meubles et en leur attribuant une valeur de marché justifiée par des factures, la SCI réduit le prix « net vendeur » servant de base au calcul des droits de mutation. Cette déduction est généralement plafonnée à 5 % du prix de vente par les banques et doit rester cohérente avec la réalité du mobilier.

Le paiement des honoraires d’agence par l’acquéreur

Si la vente est conclue via une agence immobilière, les honoraires peuvent être mis à la charge de l’acquéreur plutôt que du vendeur. L’acte authentique mentionne alors un prix « net vendeur » et des honoraires d’agence séparés. Les frais de notaire sont calculés uniquement sur le prix net vendeur. Si les honoraires sont inclus dans le prix affiché, vous payez des taxes sur une commission d’agence, ce qui constitue une dépense fiscale inutile.

La gestion optimisée des flux financiers

Dans la gestion d’une SCI, le temps est une variable financière. Anticiper le virement des fonds et la structuration des apports évite des intérêts intercalaires ou des retards de signature qui impactent la rentabilité locative. La SCI doit souvent jongler entre la libération du capital social et l’obtention du prêt. Une synchronisation précise assure que les fonds destinés aux frais de notaire ne dorment pas sur un compte non rémunéré et sont disponibles au moment de la signature.

Les frais spécifiques lors de la constitution de la SCI

Au-delà de l’achat immobilier, la SCI engendre des frais de notaire propres à son existence juridique, notamment en cas d’apport d’un bien déjà possédé ou si vous confiez la rédaction des statuts à l’officier public.

Rédaction des statuts et immatriculation

Bien qu’il soit possible de rédiger les statuts sous seing privé, passer par un notaire offre une sécurité juridique supérieure, surtout en présence de clauses complexes comme le démembrement de propriété. Les honoraires pour la création d’une SCI sont libres et oscillent généralement entre 500 € et 1 500 €. Il faut y ajouter les frais d’annonces légales, environ 200 €, et les frais d’immatriculation au Greffe du Tribunal de Commerce, environ 70 €.

Le cas particulier de l’apport en nature

Si un associé apporte un bien immobilier existant à la SCI, l’intervention du notaire est obligatoire. Cet apport est assimilé à une mutation immobilière. Des droits d’enregistrement fixes ou proportionnels s’appliquent selon que l’apport est fait à titre pur et simple ou à titre onéreux. Le conseil du notaire est indispensable pour évaluer le coût fiscal de l’opération, qui peut parfois s’avérer plus onéreux qu’une vente classique.

La cession de parts sociales immobilières

Un avantage de la SCI réside dans la possibilité de céder des parts plutôt que le bien lui-même. Dans ce cas, les frais diffèrent : il s’agit de droits d’enregistrement au taux de 5 % pour les sociétés à prépondérance immobilière. L’intervention du notaire n’est pas strictement obligatoire pour une cession de parts sous seing privé, mais elle est recommandée pour mettre à jour les statuts et assurer la publicité foncière. Cela permet souvent une transmission de patrimoine avec une pression fiscale réduite par rapport à une vente d’immeuble en direct.

Articles qui pourraient vous intéresser :

Libellé de l’adresse : usages, normes et impacts pour vos démarches

Libellé de l’adresse : usages, normes et impacts pour vos démarches

Passer un bien propre en sci : frais de notaire, intérêt et pièges à éviter

Passer un bien propre en sci : frais de notaire, intérêt et pièges à éviter

Maison californienne des années 70 : comment réinventer l’esprit vintage entre bois, verre et pierre ?

Maison californienne des années 70 : comment réinventer l’esprit vintage entre bois, verre et pierre ?

Vente d’un bien en SCI : 4 méthodes légales pour récupérer vos fonds sans risque fiscal

Vente d’un bien en SCI : 4 méthodes légales pour récupérer vos fonds sans risque fiscal