Transmettre son patrimoine immobilier tout en conservant le droit d’y habiter ou d’en percevoir les revenus est une préoccupation majeure pour de nombreux seniors. Passé 70 ans, la donation en nue-propriété s’impose comme un outil de gestion patrimoniale stratégique. Elle permet d’anticiper la succession et de réduire la pression fiscale sur les héritiers, tout en garantissant au donateur une sécurité de logement et des revenus stables jusqu’à la fin de sa vie.

Le mécanisme de la nue-propriété : pourquoi agir après 70 ans ?

La donation avec réserve d’usufruit divise la propriété d’un bien en deux : l’usufruit, qui confère le droit d’utiliser le bien et d’en percevoir les fruits, et la nue-propriété, qui représente le droit de disposer du bien à terme. Pour un propriétaire de plus de 70 ans, cette opération équilibre protection personnelle et optimisation successorale.

Le barème de l'usufruit : un calcul avantageux

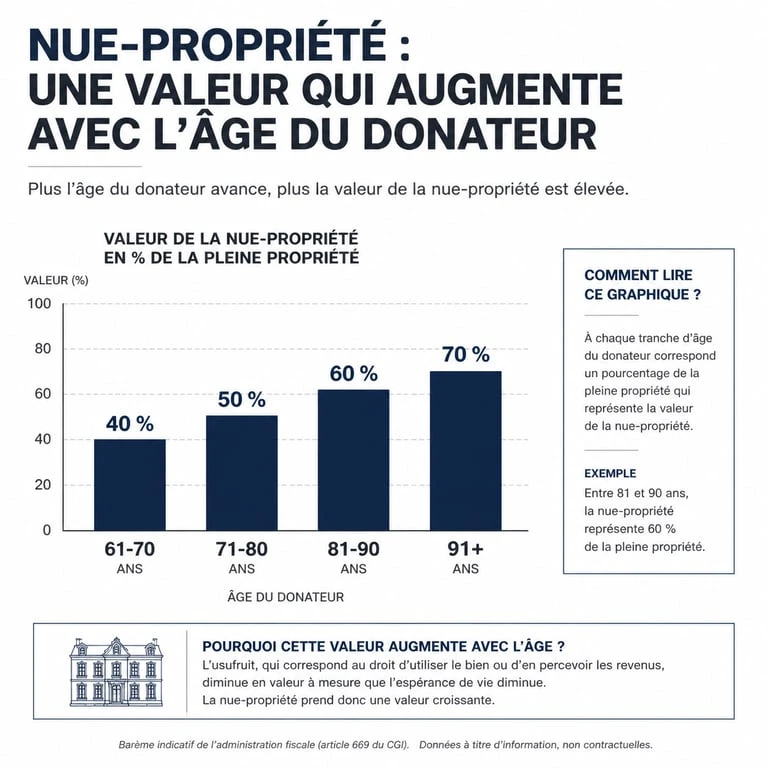

La valeur fiscale de la nue-propriété, base de calcul des droits de donation, est fixée par l'article 669 du Code général des impôts selon l'âge du donateur. Entre 71 et 80 ans révolus, l'usufruit est estimé à 30 % de la valeur totale du bien, ce qui signifie que la nue-propriété ne représente que 70 % de cette valeur.

En donnant la nue-propriété à cet âge, vous réduisez mécaniquement l'assiette taxable. Pour un bien évalué à 300 000 €, l'administration fiscale calcule les taxes sur une base de 210 000 €. Plus vous attendez, plus la valeur de la nue-propriété augmente dans le barème fiscal — elle atteint 80 % après 81 ans — rendant l'opération moins avantageuse sur le plan comptable.

La réunion de propriété sans frais supplémentaires

L'un des avantages majeurs de cette stratégie réside dans le dénouement de l'opération. Au décès de l'usufruitier, l'usufruit s'éteint automatiquement. Le nu-propriétaire devient alors plein propriétaire sans payer de droits de succession supplémentaires sur la part d'usufruit récupérée. Cette transmission gratuite de 30 % de la valeur du bien constitue un gain fiscal net pour vos héritiers.

Les abattements fiscaux et le renouvellement des 15 ans

La fiscalité des donations repose sur des abattements liés au degré de parenté. Maîtriser ces seuils est indispensable pour optimiser la transmission de votre patrimoine après 70 ans.

L'abattement de 100 000 € par enfant

Chaque parent peut donner jusqu'à 100 000 € à chaque enfant sans droits de donation, un seuil renouvelable tous les 15 ans. Si vous effectuez une donation en nue-propriété à 72 ans et que vous vivez au-delà de 87 ans, vous pourrez réaliser une nouvelle donation en bénéficiant à nouveau de cet abattement total.

Pour les petits-enfants, l'abattement s'élève à 31 865 €. Combiner la donation en nue-propriété avec ces seuils permet de transmettre des biens immobiliers significatifs — jusqu'à 142 857 € de valeur totale pour un enfant si l'usufruit vaut 30 % — sans aucune taxation immédiate.

Le cas des dons familiaux de sommes d'argent

La donation de nue-propriété immobilière diffère du don familial de sommes d'argent régi par l'article 790 G du CGI. Ce dernier autorise un don exonéré de 31 865 € supplémentaires, mais impose une condition d'âge : le donateur doit avoir moins de 80 ans. Structurer sa transmission globale avant cet âge permet de cumuler ces avantages fiscaux.

Le patrimoine est une matière vivante. En choisissant la nue-propriété, vous ne modifiez pas votre quotidien. Vous restez maître chez vous et continuez à percevoir les loyers si le bien est loué, tout en préparant l'avenir. Cette méthode lisse la transmission et évite que les héritiers ne soient submergés par des droits de succession massifs au moment du décès, tout en conservant votre contrôle sur l'usage du bien.

Les étapes clés et le rôle du notaire

Une donation immobilière en nue-propriété exige l'intervention d'un notaire pour la rédaction de l'acte authentique et la publication foncière.

La rédaction de l'acte et les clauses de protection

Le notaire conseille le donateur sur les clauses protectrices. La clause de réversion d'usufruit, au profit du conjoint survivant, ou la clause d'inaliénabilité, qui empêche le nu-propriétaire de vendre le bien sans l'accord du donateur, sont des garde-fous essentiels pour maintenir votre sérénité après 70 ans.

Le coût de l'opération : émoluments et taxes

Même en cas d'exonération de droits de donation, des frais restent à votre charge :

- Les émoluments du notaire, calculés selon un barème proportionnel à la valeur de la nue-propriété.

- La contribution de sécurité immobilière, fixée à 0,10 % de la valeur du bien.

- La taxe de publicité foncière, bien que souvent exonérée pour les donations en ligne directe.

Le donateur peut prendre à sa charge l'intégralité des frais de notaire et des droits de donation sans que cela soit considéré par le fisc comme une donation supplémentaire. C'est un levier efficace pour aider vos enfants sans entamer leur propre trésorerie.

Comparaison des valeurs fiscales selon l'âge

Le tableau suivant illustre l'impact de l'âge sur la valeur fiscale de la nue-propriété, ce qui justifie d'agir entre 71 et 80 ans.

| Âge du donateur | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

| 61 à 70 ans révolus | 40 % | 60 % |

| 71 à 80 ans révolus | 30 % | 70 % |

| 81 à 90 ans révolus | 20 % | 80 % |

| 91 ans et plus | 10 % | 90 % |

Attendre 81 ans augmente l'assiette taxable de 10 points. Pour un bien de 500 000 €, cela représente une hausse de la base imposable de 50 000 €, ce qui peut faire basculer les héritiers dans une tranche d'imposition supérieure ou épuiser prématurément l'abattement disponible.

Anticiper les risques : dépendance et mésentente familiale

La donation en nue-propriété demande une réflexion sur le long terme, notamment concernant les besoins financiers liés au grand âge.

La question de la vente du bien

Une fois la nue-propriété donnée, la vente du bien nécessite l'accord des nus-propriétaires. En cas de vente, le prix est réparti entre l'usufruitier et le nu-propriétaire selon le barème fiscal en vigueur. Si vous avez besoin de la totalité du capital pour financer une entrée en EHPAD, cette situation peut bloquer le projet. Il est possible de prévoir une clause de quasi-usufruit sur le prix de vente, mais cela exige une rédaction juridique rigoureuse.

La protection contre les créanciers

La nue-propriété entre dans le patrimoine de vos enfants. Si l'un d'eux rencontre des difficultés financières, sa part peut être saisie. Les clauses d'interdiction d'aliéner et de retour conventionnel, en cas de décès prématuré du donataire, assurent que le bien reste dans la famille et n'est pas dispersé par les aléas de la vie des descendants.

La donation en nue-propriété après 70 ans est un levier d'optimisation fiscale puissant. Elle transforme une succession subie en une transmission choisie, tout en préservant votre cadre de vie. Pour une efficacité maximale, cette opération doit s'intégrer dans une réflexion globale incluant vos autres actifs, comme l'assurance-vie, et le respect de la réserve héréditaire pour prévenir tout conflit futur.

- Plaque à induction : la chaleur se crée dans la casserole, pas sur la plaque - 14 juillet 2026

- Daikin, Mitsubishi ou Panasonic : quelle est la meilleure marque de climatiseur selon votre logement ? - 13 juillet 2026

- Comment rafraîchir une pièce avec un ventilateur : courant d’air, linge humide et bons réglages - 13 juillet 2026

Articles qui pourraient vous intéresser :

Libellé d’adresse : comment bien formuler, vérifier et normaliser ses adresses

Libellé d’adresse : comment bien formuler, vérifier et normaliser ses adresses

Prix d’un ravalement de façade pour une maison de 100 m² : budget et facteurs clés

Prix d’un ravalement de façade pour une maison de 100 m² : budget et facteurs clés

Investir en immobilier en Espagne : 6% de rendement et 3 pièges fiscaux à éviter

Investir en immobilier en Espagne : 6% de rendement et 3 pièges fiscaux à éviter

Commodat immobilier : 3 conditions pour éviter la requalification en bail

Commodat immobilier : 3 conditions pour éviter la requalification en bail