L’investissement immobilier locatif constitue un levier classique de constitution de patrimoine. Pourtant, la rentabilité brute affichée est souvent amputée par une fiscalité à deux étages : l’impôt sur le revenu et les prélèvements sociaux. Ces derniers, fixés à un taux global de 17,2 %, s’appliquent sur le bénéfice foncier net, indépendamment de votre tranche marginale d’imposition. Comprendre leur fonctionnement et les mécanismes de déductibilité est indispensable pour tout propriétaire bailleur souhaitant préserver sa trésorerie.

Comprendre la structure des 17,2 % de prélèvements sociaux

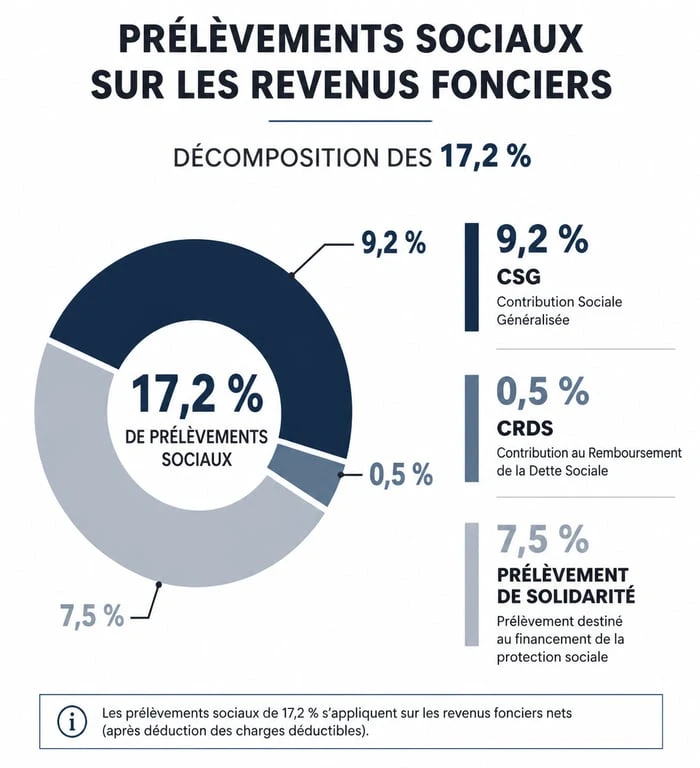

Les prélèvements sociaux ne forment pas un bloc unique, mais une addition de trois taxes distinctes. Pour les revenus fonciers, l’assiette de calcul est le revenu net, déterminé après déduction des charges au régime réel ou après application de l’abattement forfaitaire du régime micro-foncier.

Le détail des composantes : CSG, CRDS et Solidarité

La ponction globale de 17,2 % se décompose ainsi :

La Contribution Sociale Généralisée (CSG) représente la part majeure avec un taux de 9,2 %. Une fraction de cette CSG est déductible de vos revenus imposables l’année suivante, offrant un avantage fiscal indirect. La Contribution au Remboursement de la Dette Sociale (CRDS), fixée à 0,5 %, vise à apurer les déficits de la Sécurité sociale et n’est jamais déductible. Enfin, le Prélèvement de Solidarité, avec un taux de 7,5 %, complète cette structure fiscale.

Le calendrier de paiement : acomptes et modulation

Depuis la mise en place du prélèvement à la source, les prélèvements sociaux sur les revenus fonciers sont recouvrés via des acomptes mensuels ou trimestriels. Le fisc calcule ces montants sur la base de votre dernière déclaration de revenus. En cas de baisse significative de vos loyers, comme lors d’un départ de locataire ou de travaux importants, vous pouvez moduler ces acomptes à la baisse via votre espace particulier sur le site des impôts pour protéger votre trésorerie.

Le mécanisme de la CSG déductible : un levier d’optimisation

La déductibilité partielle de la CSG permet d’atténuer l’impact des prélèvements sociaux. Sur les 9,2 % de CSG payés, une fraction de 6,8 % est déductible de votre revenu global imposable de l’année de son paiement.

Si vous payez des prélèvements sociaux en année N sur vos revenus fonciers de l’année N-1, vous déduisez 6,8 % de l’assiette de ces revenus de votre revenu total imposable en année N. Cette opération est généralement automatisée par l’administration fiscale. Toutefois, il est nécessaire de vérifier la case 6DE de votre déclaration 2042. Une erreur dans cette case vous prive de cette réduction d’impôt, qui représente une économie réelle pour les contribuables situés dans une tranche marginale d’imposition élevée.

Maîtriser la case 6DE permet de s’assurer que chaque euro versé au titre de la solidarité nationale vienne alléger votre pression fiscale sur le revenu global.

Cas particuliers : Non-résidents et investisseurs en meublé

Le statut de résidence fiscale et le type de location modifient les règles d’assujettissement aux prélèvements sociaux.

L’exonération partielle pour les non-résidents

Les personnes qui ne sont pas à la charge d’un régime de sécurité sociale français, mais qui relèvent du régime de sécurité sociale d’un État de l’Espace Économique Européen (EEE), de la Suisse ou du Royaume-Uni, bénéficient d’une exonération de CSG et de CRDS sur leurs revenus fonciers français. Ils restent redevables du seul prélèvement de solidarité au taux de 7,5 %. Cette disposition permet de gagner près de 10 points de rentabilité nette par rapport à un résident fiscal français.

Location meublée : Revenus fonciers ou BIC ?

Les revenus de la location meublée (LMNP ou LMP) relèvent des Bénéfices Industriels et Commerciaux (BIC) et non des revenus fonciers. En location meublée non professionnelle (LMNP), les prélèvements sociaux s’élèvent à 17,2 %. Si vous basculez en Loueur en Meublé Professionnel (LMP), vous sortez du système des prélèvements sociaux de 17,2 % pour intégrer celui des cotisations sociales des indépendants. Ce régime, bien que plus onéreux, ouvre des droits à la retraite et à la protection sociale.

Comment réduire l’assiette des prélèvements sociaux ?

Le taux de 17,2 % étant fixe, la réduction de l’assiette imposable est le seul levier pour diminuer la charge fiscale.

Le choix du régime réel face au micro-foncier

Le régime micro-foncier applique un abattement forfaitaire de 30 %, ce qui signifie que vous payez 17,2 % sur 70 % de vos loyers bruts. Si vos charges réelles (intérêts d’emprunt, travaux, taxe foncière, assurance PNO, frais de gestion) excèdent 30 % de vos loyers, le régime réel devient plus avantageux. En créant un déficit foncier par le biais de travaux, vous pouvez ramener votre revenu foncier net à zéro. Dans ce cas, les prélèvements sociaux ne s’appliquent pas, faute de bénéfice imposable.

L’impact des intérêts d’emprunt

Les intérêts de votre crédit immobilier et les frais d’assurance décès-invalidité associés sont intégralement déductibles de vos revenus fonciers au régime réel. Cette déduction réduit mécaniquement l’assiette soumise aux 17,2 %. Pour optimiser votre investissement, il est souvent préférable de maintenir un niveau d’endettement ou de réaliser des travaux de rénovation énergétique plutôt que de détenir un bien sans crédit, ce qui génère une pression fiscale maximale.

En résumé, les prélèvements sociaux sont une composante inévitable de l’investissement immobilier. Toutefois, entre la modulation des acomptes, la vigilance sur la CSG déductible et l’utilisation stratégique du déficit foncier, le propriétaire dispose de leviers concrets pour limiter leur impact sur ses ambitions patrimoniales.

- Plaque à induction : la chaleur se crée dans la casserole, pas sur la plaque - 14 juillet 2026

- Daikin, Mitsubishi ou Panasonic : quelle est la meilleure marque de climatiseur selon votre logement ? - 13 juillet 2026

- Comment rafraîchir une pièce avec un ventilateur : courant d’air, linge humide et bons réglages - 13 juillet 2026

Articles qui pourraient vous intéresser :

Passage sigaud à paris : histoire, commerces et conseils pratiques

Passage sigaud à paris : histoire, commerces et conseils pratiques

Maison en pierre de taille : 130 tonnes de roche et 4 experts pour un habitat durable

Maison en pierre de taille : 130 tonnes de roche et 4 experts pour un habitat durable

Quittance de loyer : 4 mentions obligatoires pour sécuriser vos droits de locataire

Quittance de loyer : 4 mentions obligatoires pour sécuriser vos droits de locataire

Façade en pierre apparente : 4 techniques de restauration pour préserver l’authenticité

Façade en pierre apparente : 4 techniques de restauration pour préserver l’authenticité